私は旧NISAの時から長期積立投資をしています。新NISAが始まったことで、投資に対する周囲の理解得やすくなってきたと感じています。

結婚するまでに新NISAの生涯枠1800万円をなんとしても埋めきりたいと思っています。結婚相手に金融リテラシーがあるとは限らないからです。もしかしたら反対されるかもしれません。

結婚相手に積立投資を反対されなかったとしても、家計管理を全て奪われるかもしれない。私以上の金融リテラシーがあるなら話は別ですが、まずいないと考えています。

彼女すらいない今がチャンスだと思っています。結婚するまでに全力で枠を埋めていきたいと思います。

投資は元本割れのリスクがあります。

私は読者の皆様方に投資を推奨いたしません。否定もいたしません。自己責任の下で、各人の意思によって判断されてください(投資する・しないを含めて)。私は私自身の意思で投資をしています。

これまでのNISA積立記録と元本残高の推移

私は旧NISAの時代から投資をしています。旧NISAはいずれ特定口座に切り替えられるので、新NISAとは分けて管理します。

旧NISA

2024年3月まで学生で、アルバイトの収入を当てていました。

社会人になってからは、最初は単月家計の黒字化が可能な範囲の中で最大の金額を投資していました。途中から33,333円に引き上げています。

新NISA開始と同時に旧NISAの新規積立が制度として終了した為、記録は2021年6月から2023年12月までです。

ちなみに、3万円を超過した部分は特定口座での積立となっており、下記グラフは厳密には「旧NISA+特定口座」の元本残高推移となります。

ちなみに、含み損益はこのグラフには反映させていません。純粋に元本残高のみを表しています。元本の残高だけを見れば貯金と一緒という見方もできますね。

新NISA

2024年から新NISAが始まりました。現在に至るまで投資を継続しています。

私が利用している証券会社の都合上、1か月あたりの投資上限額が10万円なので、可能な限り月10万円(ボーナス前提)を維持しています。

ちなみに、旧NISAのグラフ同様、このグラフには含み損益を反映させていません。純粋に元本残高のみを表しています。元本の残高だけを見れば貯金と一緒という見方もできますね。

塵も積もれば山となるは本当だった

2026年で投資を始めて6年目に入ります。

最初は資産形成シミュレーションができるWebサイトでシミュレーションをすると「20年後はこの金額になります」と表示された金額に現実身がさっぱりわかず、「ほんとうにこのままで良いのだろうか」とずっと悩んでいました。この悩みが消えたのは運用元本が100万円を超えてからです。

運用元本が100万円を超えたのは投資を始めて4年目の半ばくらいでしょうか。含み益は微々たるものでしたが、元本だけを見れば、0から100万円を貯金したようなものです。

- やればできるじゃん

- 「塵も積もれば山となる」とはこういうものだったんだ

と嬉しかったのを覚えています。同時に、ゴールの遠さから「今のままではいけない」とさらに頑張るようになりました。

クレジットカードの還元ポイントも馬鹿にならない

クレジットカードで生活のほとんどを決済していると、還元率にもよりますが、年間で1~3万円相当程度がポイントとして還元されますよね(?)。

クレジットカードと証券会社で連携させれば、得たポイントをも投資に回すことができます。

- 楽天カード(楽天証券)

- エポスカード(Tsumiki証券)

- etc…

例えば年間獲得ポイントが2万円(相当)だとします。5年で10万円、10年で20万円の元本になるわけです。結構馬鹿にならない金額ですよね。これも「塵も積もれば山となる」ですよね。

残された時間

「塵積って山となるだな~」と干渉に浸っている余裕は私にはありません。私は自身に対して「結婚までに生涯枠を埋めきる」という目標を設定しています。

結婚は30代半ばを予定しています。現在彼女はいません。マッチングアプリで日々奮闘しています。マッチングアプリ以外でも出会いの場を広げ、結婚に向けて前進をしているつもりです。

最初にこれを執筆している現時点(2026年)で私は26歳です。今年27歳となります。結婚は35歳を予定しているので、残された猶予は8年です。

年間100万円程度積み立てたとしても、800万円が限界です。わかっています。結婚までに生涯枠を埋めきるなど到底不可能なことくらい。それでも頑張りたい。

最大の目標は「枠を埋める」ではなく、「経済的自由の確立」です。FIREはしません。でもFIREできるくらいの資産は持っておきたいものです。なので、頻繁に利確して利益部分で枠を埋めていくということは致しません。

残された時間でどれだけ最大化できるか、という戦いをしています。

NISA貧乏にはならない

最近、YouTubeやX(旧Twitter)等、あちらこちらで「NISA貧乏」とNISA積立に全力な人を批判する声があります。

私は「NISA貧乏」にはならないようにしています。具体的には常に一定のキャッシュ(現金)を手元に残し、それで心底欲しい物が出たら迷わず購入したり、食べたいものや健康に意識した食生活を営んでいます。その上で(賞与を当てにして)全力NISAしています。

現金額を一定に保つための支出管理

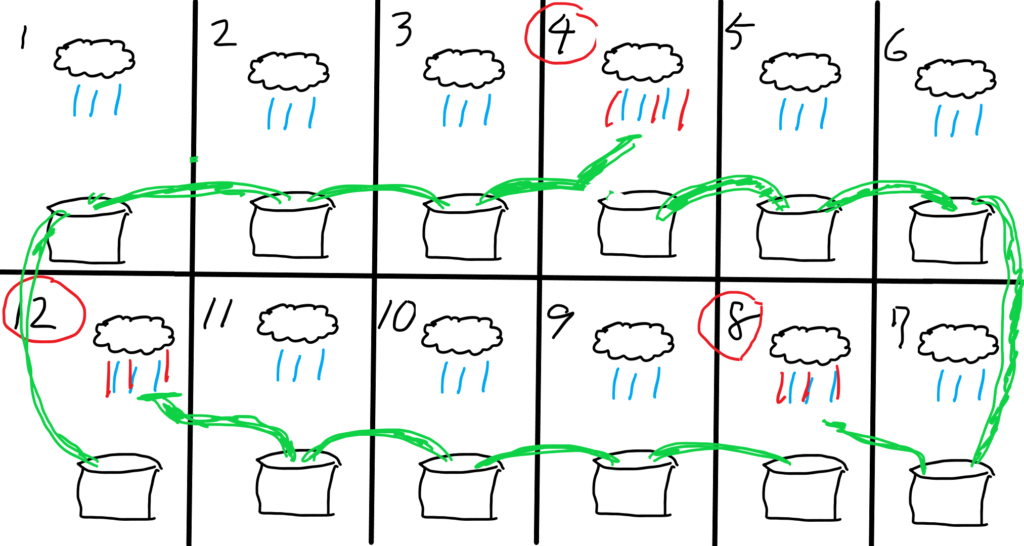

下に、私が一定のキャッシュ(現金)を維持する為に頭の中で常に描いているメカニズム図を示しています。数字が各月を示していて、各月に雨雲とバケツ、ホースを描いています。赤印はボーナス月を示しています。

ボーナス額および支出が一定であればこのサイクルは安定します。しかし、ボーナスは時に大きく減ったりしますし、家電故障などによって大きな出費が発生することもあります。そういった時は積立額をボーナス月以降1~3か月間減らしたり、生活費を向こう何か月か削減し、支出削減という形でキャッシュ(現金)を回復させます。

ちなみに、この手法は最初からある程度の資金(現金)が必要で、なければ当然成立しません。

コメント