私は大学(学部)の4年間と大学院(修士)の2年間、それぞれ第二種、第一種の奨学金を借りました(日本学生支援機構)。その結果、卒業時点で約600万円の借金を抱えることとなりました。内訳は下記の通りです。

- 第一種奨学金:211万円、無利子

- 第二種奨学金:394万円、利率固定(0.273%)

本記事では、この借金(奨学金)を返しきるまでの軌跡と戦略、モチベーションの維持方法について記してます。

同じ境遇の方への励ましになればと思います。

本稿は、著者が大学学部4年間および大学院修士2年間で日本学生支援機構から借り入れた第一種奨学金211万円(無利子)および第二種奨学金394万円(筆者の場合、固定金利0.273%)、合計約600万円の返済過程を記録した備忘録です。

卒業時に多額の奨学金を抱えた著者は、心身の健康と健全な家計運営を最優先に考え、短期完済ではなく長期的な持久戦で返済を進める方針を立てました。まず「総資産総額:奨学金残高=1:1」の達成を中間目標とし、その後は純資産(資産−負債)を0円から段階的に増やしていく方法を取っています。

返済開始から約3年が経過した時点(卒業後3年目)で純資産ゼロ円を達成した経験、減額返還制度の活用、九州から東京への上京による生活の変化、返済に伴う心理的なストレスなども詳しく書かれています。

本記録は、同じ境遇で奨学金返済に悩む方々への励ましを目的とした、著者自身の個人的な軌跡です。

本記事の情報を参考にする場合は自己責任、自己意思でお願いいたします。

本記事は低金利時代に貸与終了した筆者のストーリーを物語っています。高金利時に貸与終了する、した者や変動金利を選んでいる人はあくまでもエンタメとして捉えてください。本記事の内容は全く参考にはなりません。

本記事には運用に関する記述がございます。投資・運用は元本割れのリスクがあります。「する・しない」含めてすべての判断や行動は自己責任かつ自由意志によってのみ行われるべきものです。従って筆者は一切の推奨ならびに否定はいたしません。

奨学金完済計画の全貌

奨学金完済までのプランは次の通りです。

- 「総産総額:奨学金返還残高=1:1」の達成

- 「純資産100万円」の達成

- 「純資産500万円」の達成

- 「純資産1,000万円」の達成

- 「奨学金完済」の達成

私は「心身健康」と「健全な家計運営」の維持を念頭に置き、「無理のない範囲」で完済を目指しています。

「総資産総額:奨学金返還残高=1:1」の達成

返還総額が600万円ともなると、ゴールが遠すぎて全く見えません。はっきり言って、「自己破産」という選択肢を取って良いものなら取りたいものです。自己破産をすると両親の負担となるので、それだけは避けたいと考えています。自力での完済が絶対です。

ゴールが遠く果てしないので、まずは「「総資産総額:奨学金返還残高=1:1」の達成」を第一目標としています。簡単に言うと「全財産と借金を同じ金額にする」です。これには下記のメリットがあります。

- 急な出費への対応が可能

- 「お金がない」というプレッシャーからの解放

- 「いつでも完済できる」という心理的余裕

良い事ばかりではなく、下記のデメリットもあります。

- 繰上げ返還すれば減らせる利息や期間が予定通りのままになる事

- 周囲からの理解が得られないこと

- お金があると勘違いされてしまうこと

なお毎月の返還額は、日本学生支援機構と約束した金額で遅滞なく確実に返還します。

読者の皆様はどちらが良いですか?

- 鬼のような節約で捻出した1万円を繰上げ返還に回すがゆとりある生活は完済までお預け

- 1万円をコツコツ貯金して生活水準は維持するものの口座残高は確かに増えていく。一方で返還は予定通り最後まで続く。

金利やご自身の収入、扶養関係などによって状況は違ってきます。ご自身にあった最適な返還計画を立てましょう。

純資産総額に着目する

「総資産総額:奨学金返還残高=1:1」の達成後は、純資産総額に着目して生きて行きます。

「総資産総額:奨学金返還残高=1:1」の達成直後は「純資産総額=0円」です。奨学金を返した分と新たに貯めた分の合計金額が毎月増えていきます(完済まで)。

私は純資産0円を達成した後は10万円、50万円、100万円と増やしていく計画です。そうやって、奨学金返還残高をぼかしていないとストレスでいっぱいとなり、どうにかなってしまいそうだからです。

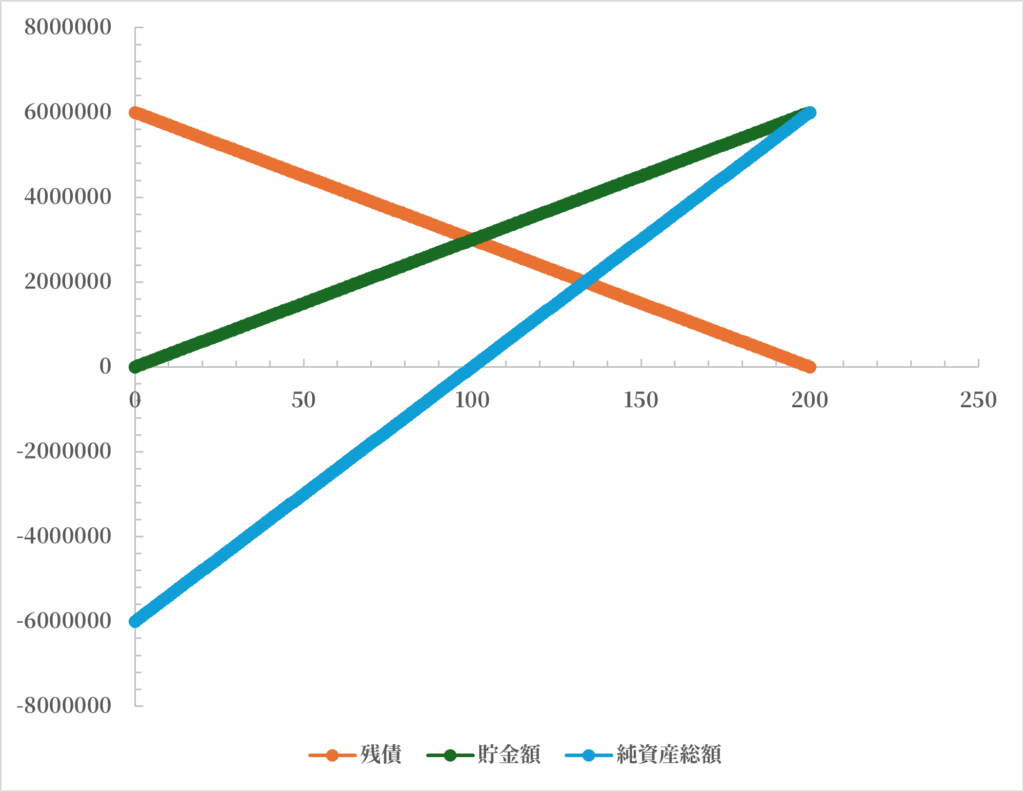

着眼点を純資産総額に移すということの解説

「純資産総額に着目する」と言われてもイメージできない人も多いと思います。そこでグラフを交えて簡単に解説します。まず下記条件でグラフを描きます。

- 借りた奨学金種別;貸与型第一種(無利子)

- 借入総額:600万円(オレンジ色)

- 毎月の返還額:3万円

- 毎月の貯金額:3万円(緑色)

- 純資産総額:資産-負債(青色)

大学卒業時点で貯金がない人は青色のグラフは奨学金残額分マイナスからスタートします。

緑色の貯金額が、奨学金返還残額(オレンジ色)と等しくなる時、純資産(青色)はゼロ円となります。

その時、貯金額はある程度大きくなってきており、着実に3万円ずつ貯金していても「増えている感」があまり感じられなくなります。

3万円から6万円に増えたら増加率は100%

200万円から203万円に増えたら増加率は1.5%

同じ+3万円でも感じ方は全然違う(こともある)。

個人差あり。

そこで着眼点を「純資産」に切り替えると、0円からの再スタートとなります。ゼロスタートのため増加率は高くなります。そのため私のモチベーション維持に大きく寄与しています。

普段は本当の貯金額を忘れておいて、時々思い出して見に行くと「おお、結構貯まってきたな!」と感動し、そして「でも使えばその分逆戻りなんだよな」と現実に振り戻されるのが私のいつものお決まりです。

単なる数字遊びをしてモチベーションを無理やり高めているとも言えます。

これはあくまで私のモチベーション維持のための個人的な工夫であり、結果を保証するものではありません。ご自身の状況に合わせて専門家に相談してください。

これまでの奨学金返済実績

これまでの奨学金返済実績を下のグラフに示しています。なお返還残高は、スカラネットパーソナルに載っている「返還総額(元本)」の合計値から、通帳に記録されている毎月の返還金額から計算したものです。利息分は考慮していないので、実際の数値とは若干異なりますが無視します。

1、2年目(2023年10月~2025年9月)は「減額返還制度」を利用していて、第二種奨学金の返還額を抑えていました。目的はキャッシュフローの安定と強靭化です。毎月の返済(返還)額は(2023年10月~2024年9月)11,915円、(2024年10月~2025年9月)13,784円でした。

返還額が異なる理由は、減額返還制度を、「所得連動返還方式」を選んでいた第一種奨学金にはルール上適応できなかった為です。

3年目(2025年10月~)以降は、「減額返還制度」の年収要件(前年)を超えてしまったため、通常返還ペースになっています。毎月の返済(返還)額は33,173円です。

第一種奨学金の返還方式を所得連動型にしているため、給料が増えるとその分返済(返還)額が増えます。第二種奨学金は月賦返還方式を選んでいるため、固定です。

完済までかかる期間は26年です。当初は20年でしたが減額返還制度を適用した分、6年延長となっています。

所得連動型の方を優先して返済する案

所得連動返還方式を選びました、「第一種奨学金」の返還を最優先し、早期に完済すれば良いのではないか。そうすれば残りは「第二種奨学金」のみになり、月賦返還で利率固定ならば返済計画立てやすいのではないだろうか。読者の皆様の中には、そう思われる方もいらっしゃるかと思います。

確かに、返還額が単年こそ固定ではあるものの、通年でみると固定ではない。返還額は前年の所得に連動して増減する。見通しを立てずらい上に、増額となった時にやり繰りで苦悩することにもなり得ます。さっさと完済してしまえば良いのではないか、となるのもわからなくもありません。しかし、私はその案について、受け入れることはできません。

私はキャッシュアウトを最大のリスクと捉えており、今ある現金を使って繰上げして早期完済を目指すことは選択肢にありません。

- どんな事態でもお金を右から左へと渡せられる(不渡りを絶対に起こさない)

- 奨学金返還(返済)と同時に資産形成も行う

- きっちり完済する

上記3点は絶対死守したいと考えています。そのためには、日本学生支援機構により決められた、無理のないペースで返済(返還)する必要があるのです。

早期返還より地道にかつ確実に完済する

600万円を超える借金(奨学金)を短期間で返すのは現実的ではなく、頑張っても15年くらいかかることでしょう。

陸上で長距離コースを短距離のペースで走れば体力が持たず完走できなくなります。奨学金返還も同じです。繰上げ返還をすれば確かにその分返還期間が短くなることでしょう。しかし、例え20年が15年に短縮されたとしても、「働けど働けど、お金は1円も残らない」という状態が持続するのは危険だと考えています。

手元にお金がほとんどない時に病気や怪我を患ってしまい、仕事に支障をきたしてしまう可能性もあります。転勤で一時的に大金が必要となる可能性もあります。結婚ラッシュでご祝儀が嵩み、家賃すら払えないという状況に陥る可能性もあります。

奨学金を無理して早く返そうとして余剰な資金がない時、急な出費に見舞われた場合どうしますか?奨学金よりも高利率の別の借金を新規に立てた結果、奨学金の返済が遅延したり、途絶えたりしたら本末転倒というものです。

なので、私は早々に早期返還を諦め、持久戦にシフトしました。幸いにも私が貸与終了した時の金利は「0.273%」と、ほぼ無利子に近いものでしたので、利子増分も十万円程度で済む計算です。

金利が高い人は話は別です。金利が高ければ高いほど、最終返還総額が増加します。純資産ゼロにもっていくだけでも難易度は高いはずです。どのような戦略をとるかは各人の自由ですが、自己責任であることはくれぐれも忘れないでください。

ご自身にあった返還計画を立てましょう。

九州地方から東京へ上京して

2025年12月末、九州地方から東京へ上京してきました。手当等によって給料が増加しました。

給料が増加したので奨学金返還が幾分か楽になるのではと考えていましたが、考えがあまかったと言わざるを得ません。

給料が上がるとそれに付随して負担が増えるものがあります。社会保険料と税金です。それでも手取りは増えています(20万円から30万円に)。しかし、家賃が6万円から約9万円に3万円増加しています。さらに、業務内容から自炊がほぼできていません(食費が倍増)。

私の場合、第一種奨学金を所得連動方式で返還しており、毎年10月に奨学金返還額が、前年度の所得に応じて変動します。収入は低いですが、九州地方住まいの方がまだ楽な気もします。

総括

私は「総資産総額=奨学金返還残高=1:1」をとりあえずの目標としていますが、これは卒業(修了)までに準備していたからこその話です。もし準備していなかったらまず「総資産総額」だけを見て、(ボーナスも活用して)初年度は50万円を目指していたと思います。最初の目標ですら、あまりに遠く挫折していたと思います。そして「毎月の収支がプラスで終われば良いや」という考えに落ち着いていたことも想像に難くないです。

卒業までにしっかり準備をしていても、厳しいことには変わりありません。今はなんとかなっていても、将来結婚して子供が生まれたらと考えると、結婚相手がズボラだともうどうなることやら。

30歳前半までには入籍すると決めています。それまでには純資産をマイナスではなく、プラス、3桁万円は最低でも作っておきたいところです。

奨学金返済に悩まれている方々、ともに頑張って行きましょう。

純資産ゼロ円を達成して思う事

がむしゃらに働き、鬼のように節約して生きていたら、早い事に卒業して3年が経過していました。

時価ベースではあるものの、相場がよかったこともあり資産の運用部門が堅調に推移し、結果として「奨学金返還残高:資産総額=1:1」、つまり「純資産ゼロ円」をいつの間にか達成していました。

達成後も「使えるお金」はほとんどないため、以前として家計状況は変わりません。しかし精神的には幾分かマシになってきているなと感じています。というのも、これからは返還すればするほど「純資産」が増えるステージに入ったからです。純資産ゼロ円達成以前は奨学金を返せどマイナス域でした。

今思っていることは、運用部分の時価総額を最低でも維持しないといけない、そう思っています。時価総額が下がってしまえば再び「純資産マイナス~~円」という状態へと逆戻りとなってしまいます。

これからも、がむしゃらに働いて、鬼のように節約して節約奨学金返還と資産形成を両立していきます。

1. 投資は元本割れのリスクがあります。

2. 私は投資について推奨も否定もいたしません。中立的立場を一貫して表明しております。 今後も変わりません。

3. 「する・しない」という判断も投資行動に含まれると考えており、すべての判断は自己意思により、自己責任自己判断でお願いいたします。

それでも不安が消えるわけではない

幾ら純資産がプラスでも不安は残ります。目を逸らそうとしても、完全に忘却することは容易ではありません。私は下記のタイミングで奨学金のことを思い出し、それが強烈なストレスとなり、胃が痛くなります。

- 仕事がうまくいかない時

- 大きな出費が立て続けに発生した時

- 奨学金の話題がSNSで流れてきた時

持てる資産をすべて売りさばき、返済に充てることができるにも関わらず、こうなっているのが現状です。(言うまでもないとは思いますが、基本的には心穏やかな状態の方が多いです。24時間365日ずっとストレスフルな状態が続いていたら、とっくに耐えかねています。)

この不安を克服するには、私の場合、収入アップは勿論の事、安定であることが最低限必要なのかなと考えています。あるいは圧倒的な資産を早期に築き上げてしまうか……とはいえその難易度はかなり高い。その間をどうやって耐え凌げばよいのか。

不安やストレスをうまく発散する方法を如何に見つけるか、が鍵なのかもしれません。