社会人3年目の3か月目にして総資産500万円を達成しました。その結果、人生が少し変わりました。

本記事では資産500万円貯めて変わったこと、変わらなかったこと。そして貯めるまでの軌跡の順にお話ししていきます。

その前に一つ注意事項があります。本記事では一部資産運用(投資)について触れていますが、資産運用(投資)には元本割れのリスクがあります。「する・しない」を含めてすべての判断を自己責任かつ自己石によって行うようにお願い申し上げます。筆者は推奨はいたしません。

資産500万円達成で変わったこと

資産500万円を達成して変わったことは下記3点です。

- 急な出費への不安が減少

- 金銭感覚が1段階上昇

- 周囲の人に対する見方が変化

- 失業への不安が多少軽減

急な出費への不安が減少

資産500万円あると急な出費への不安が減少します。

もちろん500万円でなくても、100万円もあれば支えとしては十分だとは思います。しかし、100万円程度では「急な出費」が起きると、場合によっては1度でもなくなってしまいます。例えば事故や病気で長期間入院などがイメージしやすいと思います。1週間の入院で10万円を超えてくることも少なくありません。1か月入院すると4,50万円を超えてきますし、手術などをするとその分費用が膨れ上がっていきます。

「急な出費」が一度で済めば良いですが、二度三度と立て続けに起きてしまうと、首が回らなくなってしまいます。500万円あればとりあえずは安心できます。

ただし100%安心できるかというとそうではありません。例えば癌を患ってしまい先進医療を受ける場合は500万円では不足すると思います。

金銭感覚が1段階上昇します

500万円貯めることに成功すると、金銭感覚が1段階上がります。

500万円を達成すると1,000万円が見えてきます。その結果、10万円や100万円が小さく見えるようになります。

1,000万円が見えるようになるのと同時に2,000万円や3,000万円が見えるようになります。自信がついてきたのです。

「貧しいのは、景気が悪いのは会社のせい、政府のせい」という思考から「頑張ればどうとでもなれる」という思考に切り替わり、未来が明るく見えるようになります。

周囲の人が浪費家に見えるようになる

500万円を貯めるには節約が必要不可欠ですし、達成までの期間を短くしようとするものなら、人並み以上の努力が必要になります。

一生懸命努力して500万円を貯めると、周りの人たちが「浪費家」に見えるようになります。

- お金を稼ぐために働くのに、そのストレス発散にタバコや酒にお金を割く。

- 貯金がほとんどないのに見栄にお金を掛ける(例:残クレ高級車)

- 少し余裕が出た時に使ってしまう

これではお金が貯まらないのも当然です。つまり、「世間の人たちは知らず知らずのうちに浪費をしている」ことに気づいてしまい、その結果として周囲の人が浪費家に見えてしまうのです。

失業への不安が多少軽減

資産が全くない場合、失業したら明日明後日の衣食住確保のために直ちに動かなければなりません。

資産500万円あれば1年は生きられます。失業保険受給申請は即刻行う事には変わりありませんが、慌てて採用面接への応募をする必要はなくなります。それでも時間制限があることには変わりなく失業に対する不安は消えません。

資産500万円達成でも変わらないこと

資産500万円貯めることに成功して変わったことがあれば、変わらなかったこともあります。

スーパーで500円を超えるお弁当は未だ手に取ることができません。半額シールがついてやっとレジに持っていくことができます。

お金をたくさん持っていたら、金銭感覚がマヒして贅沢三昧になるかもしれないと危惧していました。実際は逆で、ほとんどお金を使うことができません。使えるとしたら、これまで継続してきた投資のみです。

お金のない人はお酒やたばこなどの嗜好品にお金を使い、節約もしない。一方で、質実剛健に蓄財を継続してきた人はお金がどんどんと貯まっていく。貯まったお金を上手に運用してさらに資産を増やす。経済格差の一端が垣間見えた気がします。

これまでの軌跡

筆者の主な資産内訳は、貯金とNISA、暗号資産の三つになります。

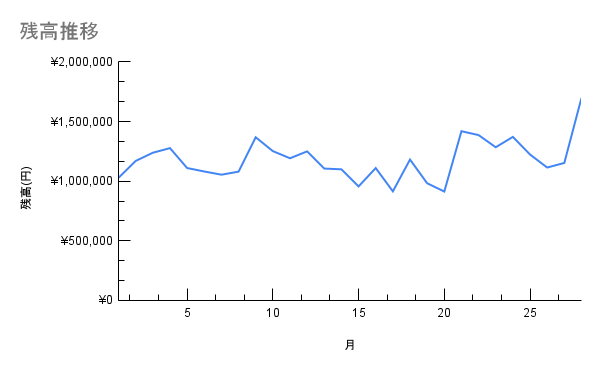

下のグラフは、新卒入社時を1か月目として28か月(2年と4か月、つまり新卒3年目の4か月目)までの銀行預金残高を示しています。

新卒1年目1か月目から約103万円ありました。ほとんどが生活防衛費なので「使ってはいけないお金」です。所々大きな出費が発生し、100万円を割り込みましたが、グラフ作成時点では170万円を超えています。2年と4か月で67万円貯金しました。1か月辺りの貯金額は2.39万円です。

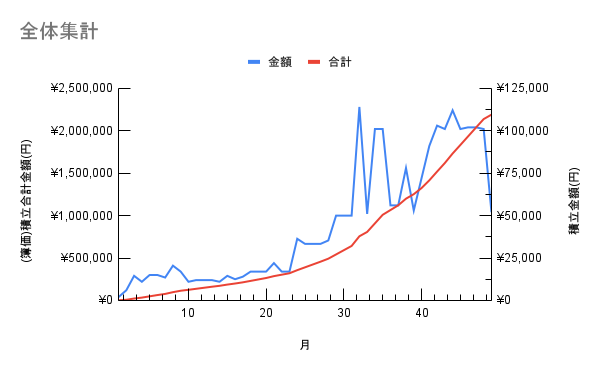

下のグラフはNISA積立実績(元本)を示しています。学生時代から積立をしていましたので、全体期間が49か月となっています。新卒入社時期は21か月目で、その時の元本合計金額は約28.7万円です。2年4か月の積み立て金額は約190万円で、毎月の積立金額は6.79万円です。49か月目の時点で投資元本は約219万円まで膨れあがりました。これに含み益を上乗せし、このグラフ作成時の時価評価額は約250万円です。

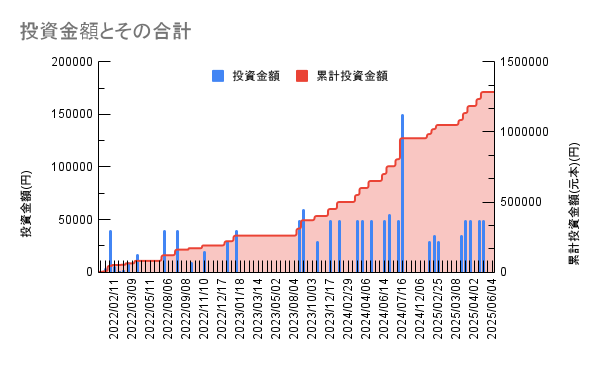

下のグラフは暗号資産への毎月の投資金額と、その合計金額の推移を示しています。投資累計金額は元本です。このグラフを作成した時点での投資累計金額は約129万円で、時価評価額は90万円です。含み損40万円となっています。

2023年4月に今の会社に新卒で入社しました。その時点での元本額は50万円です。グラフ作成時点までに、つまり2年と4か月で79万円投資したことになります。28か月で平均を取ると2.82万円投資していることになります。

毎月の貯金および投資金額の合計は12万円で、28か月の合計金額は336万円になります。実際に毎月12万円を貯金および投資に投入したわけではなく、ボーナスに大きく依存しています。

投資信託の含み益よりも、暗号資産の含み損が大きく、貯金だけをしていた場合つまり元本金額の増分よりもアンダーパフォームしています。

広がる経済格差

経済格差が広がる背景の一つに、節約や貯金ができるスキルの有無があると思っています。同時に今後どんどん広がっていくことも想像に難くありません。

経済格差が広がっていく中、勝ち組に入り逃げ切るには、”普通”とされることを辞める必要があります。

まずは100万円から節約貯金に取り組んでみましょう。達成出来たら200、300、そして500万円と少しずつ目標を高めていけば良いのです。

私の理想は1年で単身世帯で100万円、二人以上世帯(共働きが前提)で110~150万円貯められると良いなと思います。

コメント