夏と冬、そして会社によっては春。ボーナスが出たら何に使いますか?

- 家具や家電の購入

- 旅行

- 車検費用の支払い

- 貯金

- 奨学金やローンの繰上返済

- その他

読者の皆様、コメント欄にて教えてください。

実は私はちょっと使い方が特殊です。

本記事では 20代会社員である私が、毎回ボーナスをどのように使っているのかを語らせていただきます。一つのエンタメとしてお読みください。

私の妹弟へ、真似はしなくてよいので、本記事を熟読してボーナスの扱い方についてよく考えてください。

参考にする場合は自己責任でお願いいたします。

本記事ではNISAについて一部言及しています。

投資は元本割れのリスクがあります。「する・しない」を含めて全ての判断は各人の自己責任の下、自由意志によってのみ決断されるべきものです。

一貫して私は他人に対して投資推奨および否定のどちらもしておりません。

ボーナスの使い道

結論から言うと、全額キャッシュプールに入れて終わりです。ボーナスが出たからと一喜一憂したりはしません。

キャッシュプールから毎月の生活費や奨学金返済費、消耗品費、耐久消費財購入費、旅費交通費、満額NISA積立費、稀に暗号資産購入費を拠出します。

賞与が出たからと言って、調子に乗り、大きな出費をするとキャッシュプールは減って行き、底をつきます。すでに使っている分については補填しなければ減る一方です。

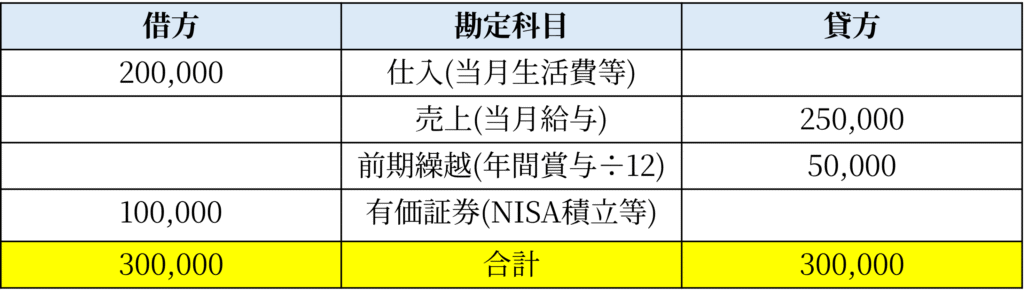

簿記会計を学んでいると出てくる「繰越」が一番近いかもしれません。

下に簡単なB/Sシートを描いてみました。勘定科目が違うかもしれませんし、上記例の消耗品費旅費交通費までの項目は生活費に含めています。また、個人情報の為、数字はテキトーにはめ込んでいます。ご了承ください。

賞与があるのは夏と冬と春の3回(最大)です。その金額もはっきり言って予測不能なため、いつも前年実績を見込み、1か月あたりの数字に修正して考えています。給料も残業代の有無で変動します。生活費もはっきり言って変動要因が多いので、月末にならないとわかりません。借方と貸方でバランスが取れない場合は預貯金を取り崩し、不足分を一時補填します。

表では「当月給与」よりも、「NISA積立と当月生活費」の合計の方が大きくなっていることが読み取れると思います。で、それ以外の月はありません。前年の賞与を見込んで1か月あたりの金額を算出します。

余談ですが、このような家計運営をしているので、当然貯金口座の残高がほとんど増えず、通年でほぼプラスマイナスゼロという結果に陥っています。

実際にはここまできっちりしておらず、最近においては感覚のみでしています

NISAを推奨しているわけではございません。投資は行動・判断ともにすべて各人の自己責任でなされるべきものです。

工学の修士課程出身だよね!?なぜ簿記を知っている!?

さらに余談ですが、私は学部は工学部電気電子、大学院もその系統で、ゴリゴリの理系です。簿記を知っているのは高校生(普通科)の時にお遊びで日商簿記3級の試験を受けに行ったことが背景にあります。

簿記は電気回路よりも数学よりも簡単で面白いものでした。ただし電卓操作に不慣れであったため(練習不足)落ちましたが。

資格は得られませんでしたが、その時の知識は私生活で大いに役立っています。

ボーナスが出ない場合はどう動くか

出ないかもしれないボーナスを前提として計算しているので、前年よりも少なかったり、そもそも出なかったりすると貯金を切り崩して耐え凌ぎます。

貯金はそこまで多いわけではありません。なんなら平均以下です。なので、貯金切り崩しの手はずっと使えるわけではございません。なので、節約をして生活費を減らすか、NISA積立金額を減らすかという戦略を打ちます。幸いなことに入社以来そのようなことは一度も起きていませんが、突発的な大きな出費は何度かありました。

大腸癌になりかけた時は念入りに検査しましたし、短期間ではあるものの入院もしました。さすがにその時はNISA積立費用をガツンと減らしました。生活費の削減余地はそこまで大きくありませんからね。

欲しい物はボーナスまで我慢しない

欲しい物や旅行に行けなくなるのではないか、そう疑問に思った方もいらっしゃるかと思います。

普通は「ボーナスが出るまで我慢しよう。少なかったり、出なかったら我慢するほかない」となると思います。

私は欲しい物がでる都度検討しています。否決し買わない事の方がほとんどなのですが……。

最近思ったのですが、これは単月の収支をそこまで重視せずに通年で考えているからこそできる技なのかもしれません。

メリットとデメリット

この家計運営術にはメリットデメリットの両方が存在します。

メリットは「身の丈を超えないように意識が生まれる可能性があること」です。年度末の総決算で赤字とならないように意識しなければならないため、消費行動はいつ何時でも慎重になりがちです。

デメリットは、賞与が1回でないだけでも崩壊しかねないことです。帳簿上の数値調整は簡単です。自分の預金口座からではありますが借入金計上すれば良いのです。あるいは繰越金を減らすか。どちらにせよ原資(預金口座残高)がなければ、その術は使えません。結構リスクの大きい家計運営術です。ボーナスを想定しない家計運営であればそのリスクは発生しませんからね。生活防衛資金を十分に準備していれば耐え凌げられるでしょうが、借入金計上したり、繰越金をマイナス計上した場合はその処分に相当な節約努力が求められるわけです。大変です。

企業じゃなくて、あくまでも私個人の私自身しか見ない、外部に提出するものでは一切ない、完全クローズドな家計運営の話(帳簿上の数字遊び・趣味)なので、キャッシュに余力があるなら向こう何年かの予算を引っ張ってきて黒字に見せるという粉飾決算もできなくはないですが、より不確実性が増します。

ボーナスが出ても出なくても「家計は火の車」状態、はっきり言って結構しんどいです。

ただ私は資産をガンガン増やせない方がもっと辛いため、月数万円の積立じゃあ満足できないので、現状なんとか踏ん張っているのです。

伝えたいこと

人によっては「もっと使って楽しめば良いのに。なんでそんな修行僧のような事するの?」と言うかもしれません。価値観が違うので理解できないのも仕方がない事でしょう。

私も別にどうしろとは言いません。そもそも他人の財布事情など興味関心を持ちたくありません。

では何を伝えたいのか。

「お金は仕組みと強固な意識がなければ守れない」

これだけです。それ以上でもそれ以下でもありません。

コメント